[신입사원을 위한 전표시리즈③] 복식부기 원리: 차변과 대변

회계팀에 갓 입사한 신입 사원들이 가장 먼저 마주하는 거대한 벽은 화려한 분석 기법도, 복잡한 세법도 아니다. 의외로 아주 기초적인 차변과 대변의 위치 선정에서부터 고전했던 것 같다.

분명 머리로는 '왼쪽은 차변, 오른쪽은 대변'이라고 외웠지만, 막상 전표 입력창을 띄워놓고 나면 헷갈리기 시작한다. 현금이 나갔으니 자산의 감소인가, 아니면 비용의 발생인가.

신입사원을 위해 차변 대변이 뭔지, 복식부기를 왜 하는지 아주 기초적인 것부터 알아보자.

1. 거래의 이중성, 세상에 공짜는 없다

회계의 대원칙인 거래의 이중성은 사실 우리가 살아가는 세상의 섭리와 맞닿아 있다.

어떤 결과가 있다면 반드시 그 원인이 존재한다는 뜻이다.

실무적으로 말하자면, 회사의 모든 경제적 사건은 어느 한쪽 면만 기록해서는 안 된다. 단순히 “돈이 100만 원 나갔다”가 아니라, “무엇 때문에 100만 원이 나갔는가” 혹은 “그 대가로 무엇을 얻었는가”를 동시에 기록해야 한다.

이것이 단식부기와 복식부기를 가르는 결정적인 차이다. 우리가 가계부를 쓸 때는 단순히 지출액만 적지만, 법인 장부를 만드는 회계인들은 자금의 원천(대변)과 자금의 운용(차변)을 동시에 바라보는 눈을 가져야 한다.

2. 카드로 마신 커피 한 잔에 담긴 회계적 원리

신입들에게 이 원리를 설명할 때 나는 가장 흔한 일상인 ‘커피 결제’를 예로 들곤 한다.

회사 법인카드로 팀원들의 커피를 5만 원어치 결제했다고 가정해보자. 이 짧은 찰나의 행위 안에는 두 가지 사건이 동시에 일어난다.

첫째, 복리후생비라는 비용이 발생했다. (차변)

둘째, 나중에 카드사에 갚아야 할 미지급금이라는 부채가 증가했다. (대변)

만약 체크카드로 결제해서 즉시 통장에서 돈이 나갔다면 대변은 ‘보통예금’이라는 자산의 감소가 될 것이다.

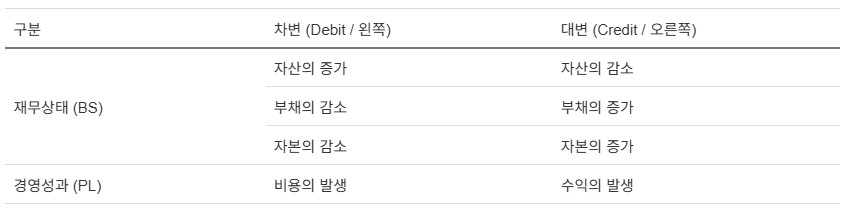

실무자 입장에서 중요한 건 이 흐름을 억지로 외우는 게 아니라, ‘나의 자산이 어떤 형태(계정법)로 변했는가’를 추적하는 감각이다. 왼쪽(차변)에는 우리가 가진 가치(자산)와 그 가치를 사용한 흔적(비용)이 남고, 오른쪽(대변)에는 그 가치를 어디서 가져왔는지(부채/자본)와 어떻게 벌었는지(수익)가 남는다.

3. 대차평균의 원리, 결산의 신뢰를 담보하는 최후의 보루

따라서 대차평균의 원리에 따라 모든 차변 합계와 대변 합계는 반드시 일치해야 한다.

1원의 오차도 허용되지 않는다. 만약 숫자가 맞지 않는다면, 그것은 누군가 전표의 한쪽 면만 입력했거나 계정 과목을 엉뚱한 곳에 배치했다는 증거다.

이 원리는 단순한 산술적 일치를 넘어 검증 기능을 수행한다. 실무적으로 거래의 이중성을 지켰다면, 아무리 복잡한 연결 결산이나 공시 항목이라도 결국 합계는 ‘0’으로 수렴하게 되어 있다. 이것이 복식부기가 가진 가장 강력한 마법이자 논리적 무결성이다.

4. 거래의 8요소

이를 정리해보면 거래의 8요소로 차변 요소 4가지와 대변 요소 4가지가 서로 톱니바퀴처럼 맞물려 돌아가야만 비로소 하나의 ‘전표’가 완성된다

(1) 차변(Left)의 네 식구: 무언가를 얻거나 사용했을 때

차변은 주로 회사가 보유한 가치가 늘어나거나, 그 가치를 소모했을 때 사용한다.

실무적으로 차변에 어떤 항목이 들어왔다는 것은, 회사가 ‘자금을 어떻게 운용했는가’에 대한 답을 보여주는 것이다.

- 자산의 증가: 현금이 들어오거나, 비품을 사고, 매출채권이 생기는 경우다. (예: 통장에 1억 원이 입금됨)

- 부채의 감소: 빌린 돈을 갚거나, 외상값을 결제했을 때다. (예: 은행 대출금 5천만 원 상환)

- 자본의 감소: 주주에게 배당을 주거나 자본금을 줄이는 경우다. (예: 현금 배당금 지급)

- 비용의 발생: 임차료를 내거나 급여를 지급하는 등 가치를 소모하는 행위다. (예: 사무실 월세 결제)

(2) 대변(Right)의 네 식구: 자금이 어디서 왔는지 말해줄 때

대변은 자금의 원천을 설명하거나, 가지고 있던 가치가 나갔을 때 기록한다.

대변 항목을 보면 회사가 ‘자금을 어디서 조달했는가’ 혹은 ‘무엇을 희생했는가’를 한눈에 알 수 있다.

- 자산의 감소: 현금이 나가거나 재고자산이 팔려 나가는 경우다. (예: 현금 100만 원 지출)

- 부채의 증가: 돈을 빌리거나 외상으로 물건을 가져왔을 때다. (예: 은행에서 1억 원 대출)

- 자본의 증가: 주주가 자본금을 납입하거나 이익이 쌓이는 경우다. (예: 유상증자 실시)

- 수익의 발생: 제품을 팔아 매출이 생기거나 이자를 받았을 때다. (예: 제품 매출 2억 원 발생)

5. 실무자의 요약 및 조언

초보 시절에는 자산의 증가를 왜 왼쪽에 적는지, 수익의 발생을 왜 오른쪽에 적는지 그 위치 자체가 헷갈릴 수 있다. 하지만 시간이 지나 ‘재무상태표(BS)’와 ‘손익계산서(PL)‘의 유기적인 연결을 이해하게 되면, 차대변의 배치는 아주 정교하게 설계된 데이터의 지도임을 깨닫게 된다.

위 내용을 다시 정리해보면,

- 거래의 이중성은 모든 경제 활동을 원인과 결과라는 두 가지 측면에서 동시에 기록하는 복식부기의 핵심이다.

- 차변(왼쪽)에는 자산의 증가와 비용의 발생을, 대변(오른쪽)에는 부채·자본의 증가와 수익의 발생을 기록하여 자금의 흐름을 추적한다.

- 모든 전표의 차변과 대변 합계는 반드시 일치해야 하며(대차평균의 원리), 이는 결산의 정확성을 검증하는 최후의 수단이다.

따라서, 익숙해질때까지 커피 한 잔의 지출조차 ‘비용의 발생과 부채의 증가’라는 관점으로 바라보는 회계적 사고방식을 습관화 시키는 것을 추천한다.

+공감이나 댓글 부탁드립니다.