[자부통 연재 01] 프롤로그: 대형 횡령 사고와 내부회계 (+경영진 의지의 중요성)

내부회계관리제도가 만들어지고 나서 회계감사는 점점 더 복잡해지고 있다. 감사 범위가 전면 확대되었고, 자금통제 공시 의무화라는 새로운 파도까지 덮쳤다.

"선배님, 내부통제가 대체 왜 이렇게 복잡해지는 건가요?"

왜냐고? 내부통제는 이제 단순한 '규제 준수'를 넘어, 기업의 생존을 결정짓는 '전략적 인프라'가 되었기 때문이라고.

주요 변화의 핵심에 있는 자금부정통제가 생긴 원인인 횡령사고와 내부회계의 관련성을 프롤로그로 살펴보자.

1. 최근 대형 횡령 사고의 원인 분석: 개인의 일탈인가, 시스템의 부재인가

최근 뉴스만 틀면 나오는 대규모 횡령 사건들을 보며 실무자로서 자괴감이 들 때가 많을 거다. “우리가 그렇게 전표를 맞추고 외부감사 대응을 했는데, 어떻게 이런 일이 터지지?”라는 의구심 말이다.

사후적으로 조사해 보면 대개 원인은 명확하다. 표면적으로는 개인의 일탈이나 임직원 간의 공모로 보이지만, 그 기저에는 사고를 사전에 예방하거나 적발하기 위한 내부통제 기능의 마비가 존재한다. 특히 자금 담당자가 승인권자의 권한까지 임의로 행사하거나, 통장과 직인을 한 사람이 관리하는 식의 업무분장 실패가 사고의 결정적인 도화선이 되곤 한다. 결국 시스템이 없어서가 아니라, 설계된 시스템이 현장에서 ‘실질적으로’ 작동하지 않았던 게 진짜 문제다.

2. 사후 처벌보다 사전 예방이 중요한 이유: 횡령은 발생 시 회사의 존립을 흔든다

횡령 사고가 터지면 관련자를 처벌하고 수사하는 것으로는 턱없이 부족하다. 이미 돈은 빠져나갔고, 회사의 평판과 재무적 건전성은 회복하기 힘든 타격을 입은 뒤기 때문이다.

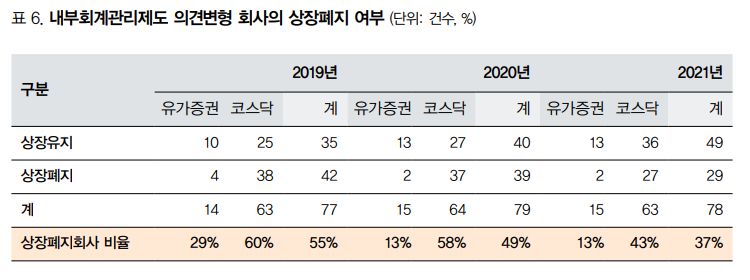

위 표 삼일회계법인에서 2025년 6월 발간한 “내부통제 미래전략 보고서 Volume 6.0” 보고서 중 76페이지의 부분이다. 유가증권시장과 코스닥시장에 상장된 기업은 내부회계관리제도에 대한 의견이 변형되는 것이 상장폐지의 직접적인 사유가 되지는 않지만 재무제표의 신뢰도 하락으로 인해 내부회계의견 변형이 동반되는 사례가 많아 유의미한 관련성이 존재한다고 볼 수 있다고 한다. (출처: 삼일회계법인, 내부통제 미래전략 보고서 Volume 6.0″ , 2025년 6월 바로가기)

실무자인 너와 내가 매일 수행하는 체크리스트와 증빙 확인은 단순히 외부 감사인을 위한 서류를 만드는 작업이 아니다. 피해를 사전에 예방하고, 발생 시 피해를 최소화할 수 있는 방어선을 구축하는 일이다. 내부통제가 부정행위를 100% 제거할 수는 없지만, 적어도 횡령의 유인이 생길 만한 ‘틈’을 메우는 역할은 우리가 해야 한다. 횡령은 발생 시 회사의 존립 자체를 흔들 수 있는 리스크임을 잊지 말자.

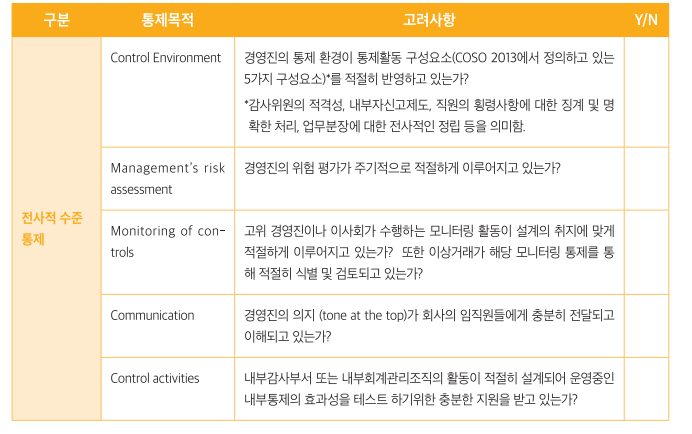

3. 전사적 수준 통제: 경영진의 의지(Tone at the Top)

내가 10년 넘게 실무를 하며 뼈저리게 느낀 건, 내부통제의 성패는 결국 경영진의 의지에 달려 있다는 거다. 아무리 촘촘하게 RCM(Risk Control Matrix)을 설계하고 체크리스트를 만들어도, 경영진이 “바쁘니까 일단 승인해”라거나 “그 친구는 믿을 만하니 권한을 다 줘”라고 말하는 순간 모든 시스템은 무력화된다.

내부통제가 유효하게 정착되려면 경영진뿐만 아니라 이사회, 감사위원회 등 거버넌스 기구의 관심과 노력이 병행되어야 한다. 실무자로서 업무의 효율성만을 추구하다 보면 법인 인감이나 OTP 등 자금 집행 인증수단 관리를 소홀히 하기 쉬운데, 이런 느슨한 환경이 임직원에게 횡령의 유인을 제공하게 된다. 결국 시스템은 기계가 아니라 사람이 운영하는 것이기에, 전사적인 보안 의식 수준을 높이는 것이 무엇보다 중요하다.

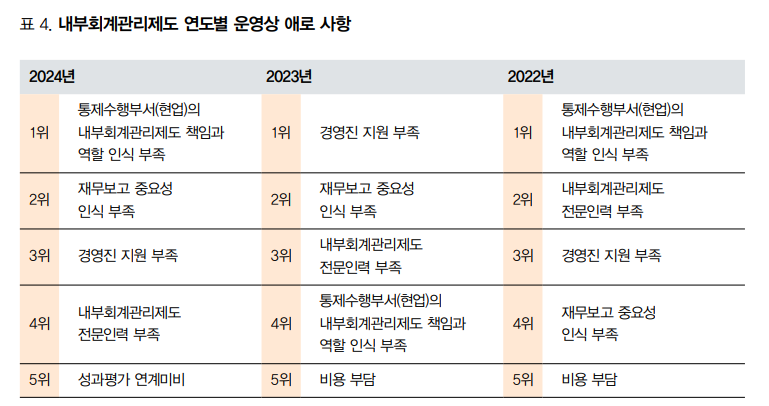

위 표는 삼일회계법인에서 2025년 6월 발간한 “내부통제 미래전략 보고서 Volume 6.0” 보고서 중 15페이지의 부분이다. 내부회계관리제도 감사 도입이 몇 해가 지났음에도 여전히 3순위 항목으로 경영진 지원 부족으로 나온다. 하지만 최근 이사의 책임 강화 정책 법제화에 따라 앞으로 최고 경영진의 의지 (tone at the top)이 더욱 중요해짐을 보여준다.

4. 실무자의 요약 및 조언

- 횡령 사고의 이면에는 개인의 일탈뿐만 아니라, 업무분장 실패와 승인 통제의 형식화 같은 내부통제의 실질적인 작동 불능이 존재한다.

- 한 번 발생하면 치명적인 횡령의 특성상, 사후 처벌 중심의 대응보다 피해를 사전 예방하고 최소화하는 설계와 운영이 필수적이다.

- 내부통제의 효과를 극대화하기 위해서는 경영진의 강력한 의지(Tone at the Top)와 거버넌스 기구의 지속적인 관심이 뒷받침되어야 한다.

내부회계관리제도는 단순히 외부 감사를 통과하기 위한 ‘서류 꾸러미’가 아니라, 회사의 자산을 지키는 최후의 보루라는 점을 명심했으면 좋겠다. 다음 글에서는 구체적인 업무분장 통제의 실제에 대해 이야기해 보자.