[실무 일기] XBRL 쪼개기 ④ : XBRL 재무제표 본문 작성 및 DART 택사노미 표준계정과목 매핑 전략

드디어 XBRL 쪼개기 4편이다. 그동안 해당 업종에 맞는 택사노미를 선택했고, 표를 제대로 그리기 위한 요소에 대해 공부했다. 오늘은 본문 4표 (BS, IS, CE, CF)에 대한 표준계정 매핑 전략을 알아보자.

1. XBRL 재무제표 본문 (4표), 왜 ‘표준’이 중요한가

(1) 70%의 법칙: 표준계정과목 사용률의 압박

금융감독원의 2025년 가이드를 보면 유독 강조하는 수치가 있다. 바로 표준계정과목 사용률이다. 우리가 임의로 만든 ‘사용자 정의 계정’이 많아질수록 데이터의 비교 가능성은 떨어진다.

감독당국은 가급적 70% 이상의 표준계정 사용을 권고한다. 이는 단순히 지침을 따르는 문제를 넘어, OpenDART를 통해 우리 데이터를 수집하는 투자자들에게 “우리 회사는 글로벌 표준에 맞는 투명한 계정을 사용하고 있다”는 신호를 보내는 것과 같다.

(2) 본문 4표의 유기적 연결성

본문 4표: 재무상태표(BS), 손익계산서(IS), 자본변동표(CE), 현금흐름표(CF)는 각각 독립된 표가 아니다.

XBRL 구조 내에서는 이 4개의 표가 하나의 택사노미(Taxonomy) 안에서 유기적으로 연결된다.

예를 들어, 손익계산서의 ‘당기순이익’은 자본변동표의 이익잉여금 변동 항목과 연결되어야 하고, 현금흐름표의 시작점이 되어야 한다. 이 연결 고리 중 하나만 어긋나도 시스템은 전사적 합계 불일치라는 냉정한 에러 메시지를 뱉어낸다.

2. DSD 작성 시 가장 먼저 챙겨야 할 ‘매핑 리스트’의 함정

만약 당신이 처음으로 DSD(Document Summary Directory)를 작성하고 매핑을 시작하는 실무자라면, 나는 기술적인 스킬보다 매핑 히스토리 관리에 대해 가장 먼저 조언하고 싶다.

(1) 과거의 데이터가 오늘의 발목을 잡지 않도록

처음 작성하는 사람들은 눈앞의 작성기 화면에 숫자를 채우는 데 급급하다. 하지만 진짜 고수는 별도의 엑셀 매핑 리스트를 먼저 만든다.

우리 회사의 계정과목 리스트를 왼쪽에 두고, 오른쪽에 대응하는 표준 택사노미 ID를 정리하는 과정이 선행되어야 한다. 이 과정 없이 작성기에서 즉흥적으로 매핑을 시작하면, 작년에 왜 이 계정을 선택했는지, 올해는 왜 바꿔야 하는지에 대한 논리가 실종된다.

[엑셀 매핑 리스트 예시]

| 내부 계정코드 | 내부 계정과목명 | 표준 택사노미 ID (Element Name) | 선택 근거 및 유의사항 |

| 110100 | 현금및현금성자산 | CashAndCashEquivalents | 표준과 100% 일치. 디폴트 값 사용. |

| 110500 | 단기대여금 | ShortTermLoansAndReceivables | 성격상 대여금과 미수채권이 혼재되어 상위 개념 선택. |

| 210100 | 매입채무 | TradeAndOtherPayablesDefault | 표준 ID 중 ‘영업채무 및 기타채무’에 매핑. |

| 410100 | 제품매출 | RevenueFromSaleOfGoods | 수익 인식 기준에 따라 ‘재화의 판매’ ID 적용. |

| 510500 | 지급임차료 | LeaseExpense | IFRS 16 적용 대상 외 단기 리스료 등에 해당. |

(2) ‘라벨(Label)’ 수정의 유혹을 경계하라

작성기에서 표준 계정을 선택했는데 우리 회사 보고서 명칭과 다를 때, 많은 이들이 라벨을 즉시 수정해 버린다. 하지만 라벨 수정은 최후의 수단이다.

> 데이터의 고립(Data Isolation)

사용자 정의 계정을 만드는 순간, 우리 회사의 그 데이터는 글로벌 분석 툴에서 ‘미분류 항목’으로 처리된다.

예를 들어, 삼성전자와 우리 회사의 매출 구조를 비교하려는 투자자가 있다고 치자. 우리가 ‘기타매출’ 대신 ‘OO사업부특수매출’이라는 확장 계정을 만들면, 분석 프로그램은 이를 매출로 인식하지 못하고 누락시킬 수 있다.

> 가이드의 경고: 과다한 확장 항목 지양

금융감독원은 이번 가이드에서 과다한 사용자 확장 항목 발생을 점검 사항으로 명시했다. 최대한 표준 택사노미 안에서 적절한 계정을 찾아 매핑하고, 구체적인 명칭 차이는 라벨(Label) 기능을 활용해 수정하는 것이 훨씬 영리한 전략이다.

3. [전략 1] 재무상태표와 손익계산서: 매핑의 정석

(1) 표준 ID 선택의 디테일

가이드 제4장에서는 계정과목 매핑 사전 제시를 통해 주요 계정에 대한 선택 요령을 안내하고 있다.

여기서 실무자가 가장 많이 하는 실수는 ‘이름이 비슷해 보여서’ 대충 선택하는 것이다.

- 사례: 우리 회사는 ‘보증금’이라는 계정을 쓰는데, 택사노미에는 ‘임차보증금’과 ‘기타비유동자산’이 있다.

- 해법: 단순히 이름만 볼 것이 아니라, 해당 요소의 영문 ID(Name)와 회계적 정의를 확인해야 한다. 만약 우리 회사의 보증금이 대부분 임차 성격이라면

LeaseholdDeposits를 선택하는 것이 맞고, 성격이 혼재되어 있다면 상위 개념인OtherNonCurrentAssets를 선택한 뒤 상세 내용을 주석에서 풀어내야 한다.

(2) 계층 구조(Hierarchy)의 설계

재무제표 본문을 작성할 때 가장 중요한 것은 상·하위 관계 설정이다. ‘유동자산’이라는 부모 밑에 ‘현금및현금성자산’, ‘매출채권’이라는 자녀들이 올바르게 배치되어야 한다.

가이드에서는 계정과목 상·하위 관계 설정 관련 오류를 주요 정정 사례로 꼽고 있다. 부모 계정의 합계와 자식 계정들의 합이 맞지 않으면, 기계는 데이터의 신뢰성이 없다고 판단한다. 엑셀에서 합계 수식을 검증하듯, XBRL 작성기 내의 계산(Calculation) 탭을 수시로 확인하는 습관이 필요하다.

4. [전략 2] 자본변동표: 3차원 데이터의 이해

(1) 행과 열의 교차점, 그 이상의 설계

자본변동표는 본문 4표 중 가장 까다롭다. 자본의 구성 항목(열)과 변동 사유(행)가 만나는 표 구조이기 때문이다.

여기서 실무 포인트는 자본항목별 차원(Components of Equity Axis)의 활용이다. ‘이익잉여금’이라는 멤버와 ‘당기순이익’이라는 행이 만나는 좌표에 정확히 숫자를 꽂아야 한다.

(2) 기초와 기말의 논리적 일치

자본변동표 매핑에서 빈번하게 발생하는 오류는 기초잔액 + 변동액 = 기말잔액의 논리가 깨지는 것이다. 특히 배당금 지급이나 자기주식 취득 같은 항목에서 부호(Sign) 설정을 잘못하면 전체 자본 총계가 꼬여버린다. 2편에서 강조했던 ‘양수 입력 원칙’ 을 다시 한번 상기하며, 자본의 감소 항목이라도 요소의 성격이 ‘감소’라면 양수로 입력해야 함을 명심하자.

5. [전략 3] 현금흐름표: 직접법과 간접법의 선택

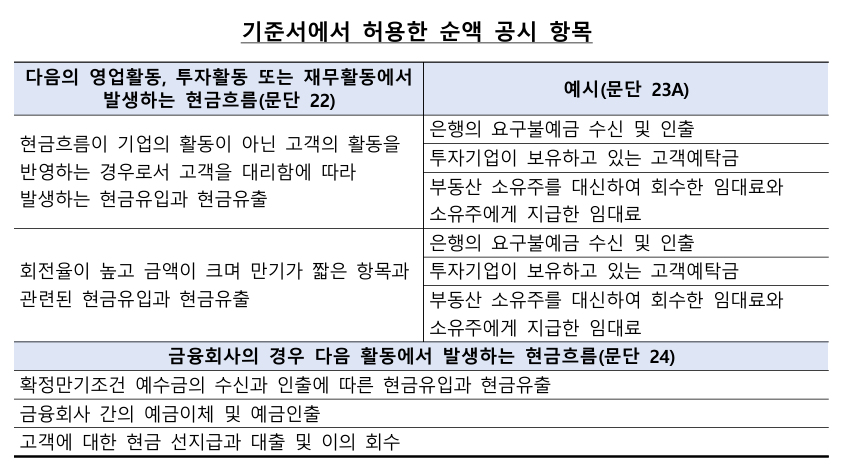

(1) 현금흐름 총액 순액 공시 유의사항

제1007호 문단 22와 24에 따라 순증감액으로 현금흐름을 보고하는 경우를 제외하고 는, 투자활동과 재무활동에서 발생하는 총현금 유입과 총 현금유출은 주요 항목별로 구분하여 총액으로 표시하여야 한다.

(출처) 2025.01. 금융감독원 DART XBRL 재무제표 본문/주석 작성 가이드 중 96페이지 발췌

(2) 현금및현금성자산의 일치

현금흐름표의 기말 현금은 재무상태표의 현금및현금성자산과 반드시 일치해야 한다.

너무나 당연한 소리 같지만, XBRL 시스템에서는 이 두 값을 별개의 좌표로 인식하기 때문에 수작업으로 일치 여부를 검증해야 한다. 만약 정부보조금 차감 계정 등이 얽혀 있다면, 순액과 총액 중 어떤 요소를 선택했는지에 따라 불일치가 발생할 수 있으니 유의해야 한다.

6. 계정별 역할 분담과 마감 타임라인

규모가 있는 회계팀이라면 본문 매핑 업무를 다음과 같이 분담하는 것이 효율적이다.

- D+1일 (숫자 확정 전): 전년도 매핑 리스트를 올해 택사노미 버전으로 업데이트한다. (사전 세팅)

- D+2일 (숫자 확정 후):

- 주니어: BS, IS의 수치 입력 및 부호 검증.

- 시니어: CE, CF의 논리 구조 검토 및 본문-주석 간 숫자 대조.

- D+3일 (최종 검증): 작성기 내 ‘계산 검증’ 및 ‘유효성 검사’ 에러 0건 확인 후 공시팀 전달.

7. 실무자의 요약 및 조언

본문 4표 작성은 단순히 감사보고서를 복사하는 과정이 아니다. 우리 회사가 지난 1년간 일궈온 성과를 전 세계가 이해할 수 있는 공용어로 번역하는 숭고한(?) 작업이다. 표준계정을 하나 선택할 때도 이 숫자가 OpenDART를 통해 누군가의 투자 지표가 된다는 사실을 기억하자.

- 표준계정과목 사용률 70%를 목표로 하되, 임의의 확장 계정 생성보다는 표준 사전의 ID와 회계적 정의를 우선 확인하여 매핑하는 전략이 필요

- 본문 4표(BS, IS, CE, CF)는 XBRL 시스템 내에서 유기적으로 연결되어야 하며, 특히 각 표 간의 공통 수치(당기순이익, 현금잔액 등)가 일치하는지 상호 참조 검증이 필수

- 사용자 확장 계정은 데이터의 비교 가능성을 저해하므로 지양해야 하며, 명칭의 미세한 차이는 라벨 수정 기능을 활용하여 표준의 틀 안에서 해결하는 것이 고품질 공시의 핵심

- 혼란을 방지하기 위해 계층 구조(Hierarchy)와 부호 설정을 사전에 검토하고, 작성기의 자동 검증 기능을 적극 활용하여 논리적 오류를 최소화

빨간색 검증 에러 메시지에 좌절하지 마라. 그 에러는 당신의 실수를 꾸짖는 것이 아니라, 우리 회사의 데이터가 더 완벽해질 수 있도록 도와주는 친절한 가이드다. 본문 4표의 뼈대를 튼튼히 세워야, 다음 단계인 주석 상세 태깅이라는 거대한 산을 넘을 수 있다.