[자부통 연재 07] 에필로그: 내부회계관리제도, 자금통제 목적을 상기하며

어느덧 연재의 마지막 페이지를 적어 내려갈 시간이 왔다. 내부회계관리제도라는 이름 아래 수많은 체크리스트를 만들고, 샘플링을 하고, 증빙을 붙이는 그 고단한 과정을 우리는 매년 반복한다. 때로는 ‘이게 다 무슨 소용인가’ 싶을 때도 있을 것이다. 서류 더미 속에 파묻혀 정작 중요한 숫자의 흐름을 놓치고 있는 것은 아닌지 회의감이 들 때도 있다.

하지만 10년 넘게 이 일을 하며 깨달은 사실은, 우리가 만드는 그 서류 한 장이 때로는 회사를 무너뜨릴 수도 있는 거대한 파도를 막아주는 둑이 된다는 점이다. 이번 연재를 마무리하며, 내부회계관리제도가 단순한 감사의 수단이 아닌 회사의 ‘안전장치’로 기능하기 위한 마지막 조언을 남긴다.

1. 실질적인 모니터링 강화: 상시 감시 체계 구축의 필요성

내부통제가 실패하는 가장 큰 이유 중 하나는 그것이 이벤트성에 그치기 때문이다. 기말 감사를 앞두고 한두 달 반짝 서류를 정리하는 식으로는 절대 교묘한 횡령을 잡아낼 수 없다. 진정한 통제는 평범한 일상 속에서 예외 상황을 포착해내는 상시 모니터링 체계에서 나온다.

(1) 체크리스트 너머의 ‘데이터’를 보라

회계 실무자로서 놓치지 말아야 할 점은 체크리스트에 ‘예(Yes)’라고 표시하는 것이 목적이 되어서는 안 된다는 것이다. 자료에서 강조하듯, 상시 감시 체계(Continuous Monitoring)는 ERP 시스템상의 이상 징후를 실시간으로 포착하는 것을 의미한다.

예를 들어, 자금 집행이 특정 요일이나 특정 시간에 집중되지는 않는지, 동일한 금액이 반복적으로 이체되지는 않는지, 혹은 승인 권한이 없는 자가 시스템에 접속을 시도했는지 등을 데이터 기반으로 상시 추출(Querying)해야 한다.

(2) 실무상의 어려움과 해결방안

- 어려움: 데이터 양이 너무 방대하여 무엇이 ‘이상 징후’인지 판단하기 어렵고, 매일 이를 확인하기에는 업무 로드가 너무 크다.

- 해결방안: 이상 거래 감지 시나리오(Rule-based Flagging)를 구축해야 한다. 예를 들어 “최근 1년간 거래가 없던 계좌로의 송금”, “대표이사 결재 없이 집행된 일정 금액 이상의 자금” 등 명확한 룰을 설정하고, 해당 조건 충족 시 내부감사팀이나 재무책임자에게 자동으로 알람이 가도록 시스템화하는 것이 필요하다.

2. 회계 투명성과 기업 가치: 결국 투명한 회사가 시장에서 살아남는다

우리는 흔히 내부통제를 ‘비용’이나 ‘규제’라고 생각한다. 하지만 장기적인 관점에서 회계 투명성은 회사의 생존과 직결된 ‘자산’이다. 횡령 사고가 한 번 터지면 그동안 쌓아온 기업 가치는 순식간에 증발하며, 시장의 신뢰를 회복하는 데는 수십 배의 노력이 필요하다.

(1) 투명성은 ‘코리아 디스카운트’를 해소하는 열쇠

자료의 핵심 요약 중 하나는 경영진의 의지(Tone at the Top)가 투명한 기업 문화를 만든다는 것이다. 회계 실무자인 우리는 경영진이 올바른 판단을 내릴 수 있도록 정확한 정보를 제공하는 ‘파수꾼’ 역할을 수행해야 한다. 내부회계관리제도를 잘 운영한다는 것은 단순히 부정행위를 막는 것을 넘어, 회사의 재무 정보가 신뢰할 수 있음을 시장에 선언하는 것과 같다.

(2) 실무자가 가져야 할 마음

실무상 어려운 점 중 하나는 타 부서로부터 “왜 이렇게 깐깐하게 구느냐”는 비난을 듣는 것이다. 이럴 때일수록 우리는 우리의 일이 회사의 영속성을 담보하는 안전장치라는 확신을 가져야 한다. 우리가 꼼꼼하게 대조하는 그 계좌번호 하나, 우리가 거부한 부적절한 전표 하나가 결국 회사의 시장 가치를 지키는 보이지 않는 손이 된다.

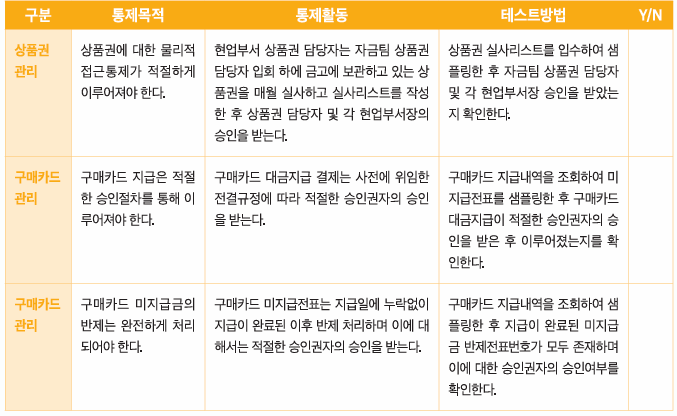

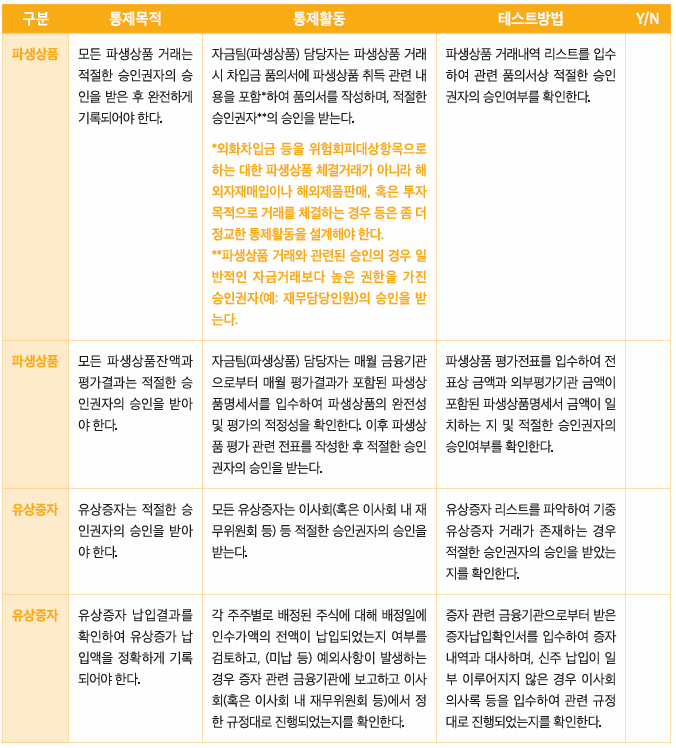

3. 기타 자금통제 예시

[참고 문헌: 자금횡령 방지를 위한 내부회계관리제도 업무 체크포인트(한국상장회사협의회, 코스닥협회, 한국공인회계사회)]

4. 실무자의 요약 및 조언 : 자금통제 목적을 상기하며

연재를 마치며 후배들에게 꼭 하고 싶은 말은, 제도는 결코 사람의 선의에 기대어서는 안 된다는 것이다. “우리는 가족 같은 분위기라 그럴 리 없다”는 말이 가장 위험하다. 횡령 사고는 늘 가장 믿었던 사람, 가장 성실했던 동료에 의해 발생한다.

내부회계관리제도의 목적은 사람을 의심하는 것이 아니라, 사람이 유혹에 빠질 수 있는 환경 자체를 제거하는 데 있다. 실무자 여러분이 매일 수행하는 그 지루한 체크리스트가 사실은 동료를 보호하고 회사를 지키는 가장 강력한 방패임을 잊지 말길 바란다.

내부회계관리부서의 역량 강화와 실질적인 운영은 하루아침에 이루어지지 않는다. 하지만 원칙을 지키는 실무자의 고집과 이를 지지하는 경영진의 의지가 만날 때, 회사는 비로소 어떤 위기에도 흔들리지 않는 단단한 토대를 갖게 될 것이다. 그 긴 여정에서 여러분의 노고가 헛되지 않기를 진심으로 응원한다.

- 내부회계관리제도는 연례적인 감사를 위한 서류 작업을 넘어, 데이터 기반의 상시 모니터링을 통해 잠재적 리스크를 실시간으로 차단하는 ‘안전장치’가 되어야 한다.

- 실무자는 체크리스트의 형식적 이행보다는 이상 거래 감지 시나리오를 시스템화하는 등 실질적인 통제 실효성을 높이는 데 집중해야 하며, 이는 경영진의 강력한 지원이 필수적이다.

- 회계 투명성은 단순한 준법 경영을 넘어 기업 가치를 결정짓는 핵심 요소이므로, 실무자는 자신이 회사의 자산과 신뢰를 지키는 파수꾼이라는 자부심을 가져야 한다.

- 결국 내부통제의 성패는 ‘사람의 선의’가 아닌 ‘시스템의 견고함’에 달려 있으며, 원칙을 준수하는 조직 문화가 정착될 때 기업은 시장에서 지속 가능한 성장을 이룰 수 있다.

+ 추가

[참고 문헌: 자금횡령 방지를 위한 내부회계관리제도 업무 체크포인트(한국상장회사협의회, 코스닥협회, 한국공인회계사회)]